არამომგებიანი საავადმყოფოები და მისი განვითარების თავისებურებები საქართველოში

გიორგი მზარელუა

გიორგი მზარელუა

![]()

თანამედროვე ეკონომიკის ერთ-ერთ ყველაზე მნიშვნელოვან პრობლემას წარმოადგენს ჯანდაცვის სექტორში არსებული პრობლემების ეფექტური გადაწყვეტა. ჯანდაცვის ბაზარი არსებითად განსხვავდება ეკონომიკის სხვა სფეროებთან შედარებით. განსხვავებულია ჯანდაცვის ბაზარზე მოქმედი სუბიექტების ქცევა სხვა ბაზარზე მოქმედი სუბიექტების ქცევისაგან. ჯანდაცვის ბაზარზე მომხმარებლები ნაკლებად არიან კომპეტენტური შეაფასონ მიღებული მომსახურების ხარისხი, განსაზღვრონ მისი საჭიროება, ან შეადარონ მომსახურების ფასი მის ხარისხს.

ასევე, ჩვეულებრივი ბაზრის პროდუქტებისგან განსხვავებით, ჯანდაცვის პროდუქტები არაერთგვაროვანი და უნიკალურია. სამედიცინო ბაზარზე, უმეტეს შემთხვევაში, აუცილებელი ხდება მესამე მხარის, კომპეტენტური შუამავლის არსებობა სადაზღვევო კომპანიების სახით. ჯანდაცვის ბაზარზე განსხვავებულია სამედიცინო მომსახურების მიმწოდებელთა ქცევაც. ქცევის განსხვავება ძირითადად დაკავშირებულია მესაკუთრეობის ფორმასთან. თუ ჩვეულებრივ ბაზარზე ძირითადად, უმთავრესს წარმოადგენს მაქსიმალური მოგებისკენ სწრაფვა, სამედიცინო მომსახურების ბაზარზე ბევრია სახელმწიფო და არამომგებიანი საავადმყოფოები. არამომგებიანი საავადმყოფოები წარმოადგენენ სახელმწიფო საავადმყოფოების ალტერნატიულ ფორმას.

ნაშრომის მიზანია:

- არამომგებიანი საავადმყოფოების როლის შეფასება ჯანდაცვის სისტემაში;

- მათი ქცევის თავისებურებების განხილვა, კერძოდ, თუ რამდენად განსხვავდება მათი ქცევა მომგებიანი სავადმყოფოების ქცევისგან.

- არამომგებიანი საავადმყოფოების საგადასახადო უპირატესობა. რაში მდგომარეობს მათთვის სახელმწიფოს მიერ მინიჭებული საგადასახადო უპირატესობების მიზეზი.

- არამომგებიანი საავადმყოფოებზე დაწესებული საგადასახადო შეღავათების მოცულობის შესაბამისობა, მათ მიერ წარმოებული საზოგადოებრივი სარგებლის მოცულობასთან. ანუ რამდენად გამართლებულია არამომგებიანი საავადმყოფოების საგადასახადო შეღავათები და სამთავრობო სუბსიდიები?

- საქართველოს სამედიცინო ბაზარზე არსებული მდგომარეობა არამომგებიანი საავადმყოფოების თვალსაზრისით. რამდენად სასურველი გარემოა შექმნილი საქართველოში არამომგებიანი საავადმყოფოების განვითარებისთვის? არსებობს თუ არა საქართველოს კანონმდებლობაში რაიმე მასტიმულირებელი მუხლები მსგავსი ინსტიტუტების დარეგისტრირების და განვითარებისთვის, რამდენად დახვეწილია იგი? რა საკანონმდებლო ბარიერები არსებობს, რომლებიც ხელს უშლიან არამომგებიანი საქმიანობის განვითარებას. რამდენად სასურველია და რა დადებით შედეგს მოიტანს საზოგადოებისთვის მათი განვითარება ქართულ ბაზარზე. არამომგებიანი საავადმყოფოების როლის გაზრდის მიზნით რა ქმედებებია მიზანშეწონილი სახელმწიფოს მხრიდან. რამდენად შეუწყობს სამედიცინო ბაზარზე მომგებიანი საავადმყოფოების წილის შემცირება არამომგებიანი საავადმყოფოების მიერ მაღალი ხარისხით მომსახურებას?

ნაშრომში განხილულია ერთ-ერთი განვითარებული ქვეყნის ამერიკის შეერთებული შტატების მაგალითი და საქართველოს სამედიცინო ბაზრის მდგომარეობა არაკომერციულ ორგანიზაციებთან დაკავშირებით. აგრეთვე ამ თემაზე სხვადასხვა მკვლევართა ნაშრომები. ნაშრომის ბოლოს კი გაკეთებულია დასკვნები და რეკომენდაციები.

ნაშრომში დასახული ამოცანების გადასაჭრელად შესწავლილ იქნა ინფორმაციის პირველადი და მეორადი წყაროები, შესაბამისი კანონმდებლობა და სტატისტიკური მონაცემები, მომგებიანი და არამომგებიანი საავადმყოფოების შესახებ არსებული ლიტერატურა. გამოყენებულ იქნა მკვლევარებისა და ექსპერტების მიერ გამოქვეყნებული საერთაშორისო რეკომენდაციები, სამეცნიერო სტატიები; კვლევები და შრომები. ქართულ წყაროებთან ერთად გამოყენებული იქნა ხელმისაწვდომი უცხოური ლიტერატურა (ინგლისურ ენაზე), ასევე ინტერნეტ რესურსები.

არამომგებიანი საავადმყოფოების წარმოშობის ისტორია

თანამედროვე საავადმყოფოები განვითარდნენ შუა საუკუნეებში, რელიგიური ორგანიზაციების და ადგილობრივი სათემო გაერთიანებების მიერ, რომლებიც საქველმოქმედო ინსტიტუტებს წარმოადგენდნენ. საავადმყოფოები საწყის ეტაპზე ზრუნავდნენ მოსახლეობის ღარიბ ფენებზე, ობლებზე, ფსიქიურად ავადმყოფებზე და ისეთი გადამდები დაავადებების ავადმყოფებზე, როგორიცაა, მაგალითად ტუბერკულოზი1.

მეოცე საუკუნის დასაწყისში სამედიცინო ტექნოლოგიების განვითარებამ ხელი შეუწყო საავადმყოფოს ისეთი სახით ჩამოყალიბებაში, როგორითაც იგი არსებობს თანამედროვე დროს. შეიქმნა როგორც გადაუდებელი ასევე გეგმიური სამედიცინო მომსახურების საავადმყოფოები, სამკურნალო-სარეაბილიტაციო ცენტრები. აღნიშნულის შედეგად შეიცვალა საავადმყოფოების როლი. საავადმყოფო გახდა სამედიცინო პერსონალის საქმიანობის, პაციენტთა სათანადო დონეზე მკურნალობის ადგილი. ამასთან, შემცირდა მხოლოდ ფსიქიკურ და ტუბერკულოზის სამკურნალო საავადმყოფოებზე მოთხოვნა, გაიზარდა ზოგადი საავადმყოფოების როლი1.

შეიცვალა საავადმყოფოთა დაფინანსების წყარო. კერძოდ, თუ წინათ საქველმოქმედო ფონდები, შემოწირულობები წარმოადგენდნენ საავადმყოფოს შემოსავლების მნიშვნელოვან წყაროს, გაიზარდა პაციენტების საკუთარი, კერძო შენატანების, ასევე სახელმწიფოს და კერძო დაზღვევის წილი. დაფინანსების სისტემაში მიმდინარე ასეთმა პროცესებმა არსებითად შეცვალეს კერძო არამომგებიანი საავადმყოფოების როლი1.

1980-იანი წლების შუა პერიოდიდან, როდესაც ფართოდ განვითარდა მართული ჯანდაცვის ორგანიზაციები (რომლებიც კერძო მომგებიან ორგანიზაციებს წარმოადგენენ), მკვლევარები ხშირად აღნიშნავდნენ არამომგებიან და მომგებიან საავადმყოფოებს შორის განსხვავების შემცირებას1.

არამომგებიანი საავადმყოფოების განაწილება

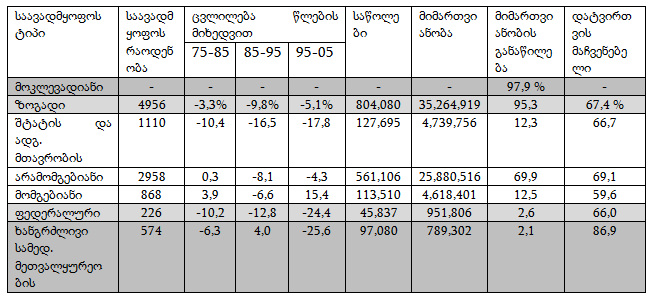

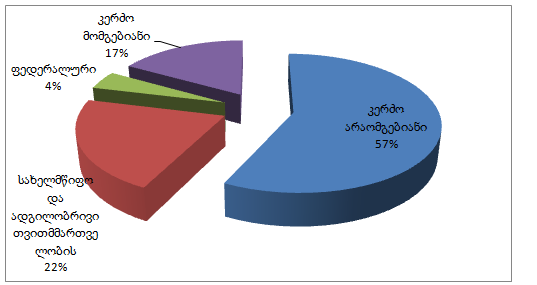

ამერიკის შეერთებულ შტატებში ჰოსპიტლების უმეტესობა არის კერძო, არამომგებიანი საავადმყოფოები. 2005 წლის მონაცემებით, ქვეყანაში არსებული ზოგადი პროფილის 4 956 საავადმყოფოდან 2 958 საავადმყოფო (60 %)წარმოადგენდა კერძო არამომგებიან სამედიცინო ორგანიზაციას, შტატების და ადგილობრივი თვითმმართველობის დაქვემდებარებაში მყოფი საავადმყოფოები შეადგენდა 1110-ს (22 %), ინვესტორების საკუთრებაში მყოფი (მომგებიანი) საავადმყოფოები შეადგენს 868-ს (18 %)2. ფედერალური საავადმყოფოები შეადგენს 226-ს, ხოლო ხანგრძლივი სამედიცინო მეთვალყურეობის საავადმყოფოები 574-ს2. კერძო, არამომგებიან სავადმყოფოებს მიმართავს პაციენტების 70 %, ხოლო მომგებიან საავადმყოფოებს მიმართავს პაციენტების 13%2. ექიმთა უმრავლესობა საქმიანობას ეწევა კერძო არამომგებიან და მომგებიან საავადმყოფოებში.

ცხრილი 1: საავადმყოფოების მონაცემები, ა.შ.შ. 2005 წ.

წყარო: American Hospital Association. Hospital Statistics, various editions: 1986, 1995-96, 2007. Chicago: AHA

ნახ. 1: ა.შ.შ-ში საავადმყოფოების საკუთრების ფორმა

არამომგებიან და მომგებიან საავადმყოფოებს შორის ძირითადი განსხვავება მდგომარეობს იმაში, რომ არამომგებიან საავადმყოფოებს მართავენ საბჭოები, რომლებიც წარმოდგენილია ექიმებით, საზოგადოების წარმომადგენლებით, მენეჯერებით. მომგებიან საავადმყოფოს მართავენ აქციონერები. რადგანაც არამომგებიანი საავადმყოფოები აწარმოებენ ღარიბთა და დაბალშემოსავლიან პაციენტთა სამედიცინო მომსახურებას, მათი საქმიანობა განიხილება როგორც საქველმოქმედო. ამიტომ მათი შემოსავალი და ქონება გათავისუფლებულია ფედერალური და შტატების გადასახადებისგან. არამომგებიან სამედიცინო დაწესებულებებში მოგების განაწილება არ ხდება აქციონერებზე. მომგებიან საავადმყოფოებზე არ ვრცელდება საგადასახადო შეღავათები. ამასთან, არამომგებიან საავადმყოფოებს უფლება აქვთ მიიღონ საზოგადოების შემოწირულობები. შემოწირულობები არამომგებიან საავადმყოფოებს აძლევთ თავისებურ მოტივაციას, სოციალურად დაუცველ ფენებს გაუწიონ სამედიცინო მომსახურება. თუმცა, საავადმყოფოების შემოსავლებში საგძნობლად შემცირდა შემოწირულობების წილი და დღეისათვის სახელმწიფო და კერძო დაზღვევა გახდა დომინანტური წყარო.

რატომ არის აშშ-ში საავადმყოფოების უმრავლესობა არამომგებიანი? როგორც ზევით ავღნიშნეთ, აშშ-ში, ისევე როგორც ბევრ ქვეყნებში, არამომგებიანი საავადმყოფოები თავიდანვე შეიქმნა ღარიბთათვის სამედიცინო მომსახურების გასაწევად. მათი დაფინანსების უმთავრეს წყაროს წარმოადგენდა შემოწირულობები. ამასთან, მიუხედავად იმისა, რომ საზოგადოებრივი და კერძო დაზღვევის როლი გაიზარდა, მოსახლეობის დიდი ნაწილი ჯერაც დაუზღვეველია.შესაბამისად, არამომგებიანი საავადმყოფოები უზრუნველყოფენ იმ ადამიანთა სამედიცინო მომსახურებას ვინც არაგადამხდელუნარიანია, ყოველგვარი ანაზღაურების გარეშე.

ასევე აღსანიშნავია ნდობის როლიც. სამედიცინო ბაზარზე, სადაც პაციენტი მცირედაა ინფორმირებული და ნაკლები ცოდნა გააჩნია სამედიცინო მომსახურების საჭიროებაზე, განსაკუთრებული მნიშვნელობა ენიჭება ნდობაზე დაფუძნებულ ურთიერთობას1. მომგებიან ორგანიზაციებთან შედარებით, პაციენტები უფრო ენდობიან არამომგებიანსაავადმყოფოებს, რადგან ეს უკანასკნელი არ არის დაინტერესებული მოგების მიღებით და არ ცდილობს პაციენტის არაინფორმირებულობის გამო მიიღოს სარგებლები1.

გარდა ამისა, არამომგებიანი საავადმყოფოს საქმიანობას ზედამხედველობას უწევს საზოგადოება. მათი პოლიტიკა უფრო მოქნილია ისეთი ღონისძიებების განსახორციელებლად, როგორიცაა მაგალითად მაღალხარჯიანი სამედიცინო მომსახურეობის გაწევა1.

რადგან არამომგებიან საავადმყოფოებში უფრო მეტი შესაძლებლობა არსებობს ექიმებმა დამოუკიდებლად განსაზღვრონ საავადმყოფოს პოლიტიკა, სერვისების მიწოდება, შეიძინონ მათთვის სასურველი სამედიცინო მოწყობილობა-დანადგარები, იგი გაცილებით მეტად შეესაბამება ექიმების ფინანსურ ინტერესებს1. ამის საპირისპიროდმომგებიან საავადმყოფოებში მოგება უმთავრესად ნაწილდება აქციონერებსა და სამთავრობო გადასახადებზე და შესაბამისად, ამ მხრივ, ექიმების მოტივაცია შედარებით ნაკლებია1.

ამრიგად, ნდობის ფაქტორი, საზოგადოებრივი სარგებლების გაწევა, ექიმების ფინანსური დაინტერესება წარმოადგენს არამომგებიანი საავადმყოფოების ფართოდ გავრცელების მიზეზებს1.

არამომგებიანი და მომგებიანი საავადმყოფოების საქმიანობა

არამომგებიან საავადმყოფოებთან შედარებით, მომგებიანი საავადმყოფოების მიზანი უფრო ზუსტი და კონკრეტულია, კერძოდ, რაც შეიძლება მეტი მოგების მიღება1. მომგებიანი საავადმყოფოს აქციონერებს აქვთ თავიანთი მიზანი და ამ მიზნის მისაღწევად ახდენენ მენეჯერების საქმიანობის მონიტორინგს. როდესაც მენეჯერების მიერ შესრულებული საქმიანობა არადამაკმაყოფილებელია, აქციონერებს უფლება აქვთ გაანთავისუფლონ დაკავებული თანამდებობიდან1.

არამომგებიანი საავადმყოფოების მიზანი მრავალმხრივია, რაც ართულებს მათი საქმიანობის მონიტორინგს1. არამომგებიანი საავადმყოფოს სხვადასხვა დაინტერესებულ მხარეს – სამედიცინო პერსონალი, საბჭოს წევრები, მენეჯერები, თანამშრომლები და საზოგადოება – აქვთ განსხვავებული და ზოგჯერ ურთიერთსაწინააღმდეგო მიზნები. განსხვავებულია მიდგომა, თუ როგორ განაწილდეს არამომგებიანი ორგანიზაციის მოგება. კერძოდ, მოგება განაწილდეს ღარიბთათვის სუბსიდიებზე, მენეჯერთა ანაზღაურების გაზრდაზე, თანამშრომელთა ხელფასების ზრდაზე, თუ ორგანიზაციის შესაძლებლობების გაზრდაზე?

არამომგებიაანი საავადმყოფოს გაკონტროლების ნაკლები სტიმული არსებობს, რადგან დირექტორთა საბჭოს არ აქვს საავადმყოფოს საქმიანობის ფინანსური ინტერესი და დასახული მრავალი მიზნების მისაღწევად დამოკიდებულა მენეჯერების მიერ მოწოდებლ ინფორმაციაზე. უფრო მეტიც, თუ არამომგებიანი საავადმყოფო არ მუშაობს ეფექტურად, მან შეიძლება ისევ გააგრძელოს საქმიანობა საზოგადოების შემოწირულობების ხარჯზე1.

მომგებიან და არამომგებიან საავადმყოფოებს შორის აღნიშნული განსხვავებები მიზნებისა და კონტროლის მექანიზმების თვალსაზრისით, გვიჩვენებს თუ როგორ განსხვავდება მათი ორგანიზაციული ქცევები.

სამედიცინო მომსახურების ფასის განსაზღვრა

მომგებიანი საავადმყოფოები ცდილობენ სამედიცინო მომსახურებაზე ისეთი ფასები დააწესონ, რომ მაქსიმალურად გაზარდონ მოგება. არამომგებიანი საავადმყოფოები ცდილობენ სამედიცინო მომსახურებაზე ისეთი ფასი დააწესონ, რომ გაწეეული ხარჯების დასაფარად გააჩნდეთ საკმარისი შემოსავლები.

იმისათვის, რომ საავადმყოფოს ჰქონდეს შეეძლოს სამედიცინო მომსახურებაზე სასურველი ფასის დადება, რომლითაც აანაზღაურებდა გაწეულ ხარჯებს, მას უნდა გააჩნდეს საბაზრო ძალაუფლება, ანუ ფასის მომგებიანად გაზრდის შესაძლებლობა.

1980-იანი წლების შუა პერიოდამდე აღინიშნებოდა საავადმყოფოებს შორის ფასისმიერი კონკურენცია, ანუ საავადმყოფოების მიერ დაწესებული ფასები უარყოფითად აისახებოდა სადაზღვევო კომპანიების საქმიანობაზე. 1980-იანი წლების შუა პერიოდიდან იწყება მართული ჯანდაცვის ორგანიზაციების განვითარება, რომლებმაც კონკურენცია გაუწიეს არამომგებიან საავადმყოფოებს. ამ პერიოდიდან არამომგებიანი საავადმყოფოების საბაზრო ძალაუფლება მკვეთრად შემცირდა. მათ აღარ შეეძლოთ სამედიცინო მომსახურებაზე ფასის მომგებიანად გაზრდა. აღნიშნულის შედეგად, მზღვეველებს შესაძლებლობა მიეცათ აერჩიათ მათთვის სასურველი საავადმყოფო. ასეთ საავადმყოფოებს კი წარმოადგენდნენ მართული ჯანდაცვის ინტეგრირებული სქემები, საავადმყოფოთა ქსელი, რომლებიც უფრო დაბალ ფასად სთავაზებდნენ სამედიცინო მომსახურებას1.

ამასთან, სახელმწიფომ შეამცირა მედიქეას და მედიქეიდის პროგრამით განსაზღვრული თანხა, რის გამოც არამომგებიანი საავადმყოფოები იძულებული გახდნენ შეემცირებინათ სამედიცინო მომსახურების ფასები1.

შემოსავლების შემცირების გამო არამომგებიან საავადმყოფოებს პრობლემები შეექმნათ დაუზღვეველი პაციენტებისათვის სამედიცინო მომსახურების გაწევის თვალსაზრისით. შექმნილი მდგომარეობის გამოსწორების მიზნით, არამომგებიანი საავადმყოფოები იძულებულნი გახდნენ მედიქეა და მედიქეიდის პროგრამების ბენეფიციართათვის დაეწესებინათ ფასდაკლება, რაც ხშირად 50 პროცენტზე უფრო მაღალს შეადგენდა1. რაც შეეხება დაუზღვეველ პაციენტებს, მათ მთლიანად უნდა გადაეხადათ ჰოსპიტალური სერვისებისათვის დაწესებული ფასი. დაბალშემოსავლიან პაციენტებს, რომლებზეც არ ვრცელდებოდა მედიქეიდის პროგრამა, არ გააჩნდათ გადახდის ფინანსური შესაძლებლობა1. ფაქტიურად, არამომგებიანი საავადმყოფოები კარგავდნენ თავიანთ საქველმოქმედო მისიას, სამედიცინო მომსახურება გაეწიათ ყველასათვის, უპირველესად მათთვის, ვისაც არ შეეძლო გადახდა. პაციენტები მოითხოვდნენ სამედიცინო მომსახურებაზე ფასების ზრდის შეჩერებას. წინააღმდეგ შემთხვევაში უნდა გაუქმებულიყო არამომგებიან საავადმყოფოებზე მინიჭებული გადასახადებისგან გათავისუფლების სტატუსი. მიუხედავად ამისა, მიჩნეულ იქნა, რომ არამომგებიან საავადმყოფოებზე შენარჩუნებულიყო გადასახადებისგან გათავისუფლების სტატუსი1.

არამომგებიანმა საავადმყოფოებმა საბაზრო ძალაუფლების გაზრდის მიზნით დაიწყეს საავადმყოფოებთან გაერთიანება. საავადმყოფოების შერწყმამ შეამცირა საავადმყოფოებს შორის კონკურენცია, რამაც შესაძლებლობა მისცა გაეზარდათ სამედიცინო მომსახურების ფასები. შედეგად, გაიზარდა სადაზღვევო პრემიები, რაც თავის მხრივ შეამცირა მომხმარებელთა ფინანსური ხელმისაწვდომობა1.

არამომგებიანი საავადმყოფოების შერწყმის პროცესი მკაცრად რეგულირდება ანტიმონოპოლიური კანონმდებლობით. ასე მაგალითად, 2005 წ. ფედერალური ვაჭრობის კომისიამ (Federal Trade Commision – FTC) მოიგო ანტიმონოპოლიური სარჩელი არამომგებიანი საავადმყოფოს Nothwestern Healthcare-ს წინააღმდეგ, რომელიც რამოდენიმე საავადმყოფოების შერწყმის შედეგად შეიქმნა3. ფედერალური ვაჭრობის კომისიის დასკვნის მიხედვით, საავადმყოფოთა გაერთიანება გახორციელდა ანტიმონოპოლიური კანონმდებლობის დარღვევით, კერძოდ, სამი საავადმყოფოს გაერთიანების შედეგად საგძნობლად გაიზარდა მისი საბაზრო ძალა, რაც განაპირობებდა სამედიცინო მომსახურების ფასის 40%-დან 60%-მდე ზრდას. აღნიშნულის შედეგად, არამომგებიანი საავადმყოფოების გაერთიანება აღარ განიხილება როგორც განსხვავებული განსხვავებული მომგებიანი საავადმყოფოების გაერთიანებებისგან3.

სამედიცინო მომსახურების ხარისხი

მომგებიანი ორგანიზაცია ასოცირდება სამედიცინო მომსაურების უკეთეს ხარისხთან. თუმცა, ჩატარებული კვლევები ადასტურებენ, რომ გაწეული სამედიცინო მომსახურების ხარისხის თვალსაზრისით, მომგებიან და არამომგებიან საავადმყოფოებს შორის მნიშვნელოვანი განსხვავებები არ შეინიშნება3. ერთ-ერთი კვლევის შედეგად შესწავლილ იქნა არამომგებიან და მომგებიან საავადმყოფოებში მედიქეას ბენეფიციარებზე გაწეული სამედიცინო მომსახურებისხარისხი, რომელიც ითვალისწინებდა დიაგნოსტიკური და სამკურნალო პროცედურების კომპეტენტურად ჩატარებას, გამოსავლებს. კვლევის მიხედვით, მომგებიან და არამომგებიან საავადმყოფოებს შორის მნიშვნელოვანი განსხვავება არ შეინიშნებოდა1. იგივე შედეგები იქნა მიღებული სხვა კვლევის შედეგად, სადაც შედარებულ იქნა მედიქეას ბენიფიციარ ასაკოვან პაციენტთა გამოსავლები, რომლებიც გულ-სისხლძარღვთა სისტემის დაავადების გამო მოთავსებულ იქნენ მომგებიან და არამომგებიან საავადმყოფოებში, 1984 წლიდან 1994 წლამდე პერიოდში4.

საქველმოქმედო მომსახურება

ცხადია, მომგებიანი საავადმყოფოებისათვის მნიშვნელოვანია მოგების მიღება, ვიდრე ქველმოქმედების გაწევა. თუმცა, ზოგი კვლევის მიხედვით, დაუზღვეველ პაციენტებზე გაწეული სამედიცინო მომსახურების თვალსაზრისით, რომელიც არ იქნა ანაზღაურებული რომელიმე დამფინანსებლის მხრიდან, არამომომგებიან და მომგებიან ორგანიზაციებს შორის განსხვავება არ შეინიშნება5.

ფასისმიერი კონკურენცია ამცირებს მოგებას, რადგან მცირდება სამედიცინო მომსახურებაზე დაწესებული ფასები. ამ მხრივ, განსაკუთრებით აღსანიშნავია, ნებაყოფლობით დაზღვეულთა მხრიდან სამედიცინო მომსახურებაზე ფასების შემცრების გამო, საავადმყოფოს შემოსავლების შემცირება. შესაბამისად, ნაკლებია არამომგებიანი საავადმყოფოს მიერ დაბალშემოსავლიან, ან დაუზღვეველ პაციენტებზე სამედიცინო მომსახურების ქველმოქმედების სახით გაწევის შესაძლებლობა. ერთ-ერთი კვლევის მიხედვით, კალიფორნიაში 1984-1988 წლების განმავლობაში საავადმყოფოებს შორის კონკურენციის გაზრდამ განაპირობა კერძო გადამხდელების მხრიდან შემოსავლების შემცირება, შესაბამისად შემცირდა არანაზღაურებადი, ანუ საქველმოქმედო სამედიცინო მომსახურების უზრუნველყოფა6.

მომგებიანი და არამომგებიანი საავადმყოფოები განსხვავდებიან არანაზღაურებადი, ანუ პაციენტებზე ქველმოქმედების სახით გაწეული სამედიცინო მომსახურების მხრივ.2003 წელს განხორციელებული ერთ-ერთი კვლევის მიხედვით, ხუთიდან ოთხ შტატში სახელმწიფო და ადგილობრივი ორგანოების საკუთრებაში მყოფი საავადმყოფოები უზრუნველყოფდა საშუალოდ ორჯერ მეტ არანაზღაურებად სამედიცინო მომსახურებას, ვიდრე მომგებიანი ან არამომგებიანი საავადმყოფო7. ზოგიერთ შტატში არამომგებიანი საავადმყოფოები აწარმოებდნენ მეტ არანაზღაურებად სამედიცინო მომსახურებას, ვიდრე მომგებიანი საავადმყოფოები. თუმცა, განსხვავება მაინც ძალიან მცირეს შეადგენდა. ზოგიერთ შტატში კი მომგებიანი საავადმყოფოები ახორციელებდნენ უფრო მეტ არანაზღაურებად სამედიცინო მომსახურებას ვიდრე არამომგებიანი საავადმყოფოები. აშშ-ის კონგრესის საბიუჯეტო სამსახურის მიერ ჩატარებული კვლევის მიხედვით ხუთ შტატში არანაზღაურებად სამედიცინო მომსახურებაზე გაწეული ხარჯი უფრო მეტი იყო სახელმწიფო საავადმყოფოებში (13 %) ვიდრე არამომგებიან საავადმყოფოებში (4.7 %) ან მომგებიან საავადმყოფოებში (4.2 %)8.

ამგვარად, კონკურენცია ამცირებს შემოსავლებს, რაც თავის მხრივ განპირობებს საქველმოქმედო სამედიცინო მომსხურების გაწევის შესაძლებლობას როგორც არამომგებიან, ისე მომგებიან და საზოგადოებრივ სავადმყოფოებში9.

გადასახადებისგან გათავისუფლების საკითხი

არამომგებიან სავადმყოფოებს გააჩნიათ საგადასახადო შეღავათები, რომელიც მათ ავალდებულებს მოემსახურონ დაუზღვევლებს. არამომგებიანი საავადმყოფოები უფრო მეტი მოცულობის სამედიცინო მომსახურებას უწევენ დაუზღვეველებს. გარკვეულ შემთხვევებში საავადმყოფოების, როგორც არამომგებიანი ორგანიზაციების საგადასახადო შეღავათების ღირებულება აღემატება მათ მიერ გაწეული საქველმოქმედო სამედიცინო მომსახურების ღირებულებას. ამიტომაც, თვლიან, რომ არამომგებიანმა საავადმყოფოებმა მათზე დაწესებული საგადასახადო შეღავათების სანაცვლოდ უნდა აიღონ ვალდებულება მინიმალური ოდენობის საქველმოქმედო სამედიცინო მომსახურების მიწოდებაზე.

თუ საგადასახადო შეღავათების ზომა მიბმულია საქველმოქმედო სამედიცინო მომსახურების/საზოგადოებრივ სარგებელთან, უნდა განისაზღვროს საავადმყოფოს მიერ გასაწევი სამედიცინო მომსახურების მოცულობა. ქვემოთ მოცემულია სხვადასხვა შესაძლო ღონისძიებები9:

1. წმინდა საქველმოქმედო სამედიცინო მომსახურება – სამედიცინო მომსახურება, რომელზედაც ანაზღაურება არაა მოსალოდნელი და პაციენტები არაფერს იხდიან.

2. ცუდი ვალი: სამედიცინო მომსახურების ღირებულება, რომლის გადახდა შეუძლიათ პაციენტებს, მაგრამ საავადმყოფო ვერ ახერხებს მათგან შეგროვებას.

3. არანაზღაურებადი სამედიცინო მომსახურება: საქველმოქმედო მომსახურების და ცუდი ვალის ჯამი.

4. მედიქეიდის და მედიქეას დეფიციტი: სხვაობა საავადმყოფოს ხარჯებსა და მედიქეას და მედიქეიდის მიერ საავადმყოფოსთვის გადახდილ თანხებს შორის.

5. საზოგადოებრივი სარგებელი მოიცავს წინა ელემენტებს და თანხებს პაციენტის განათლების, პრევენციული პროგრამების, სამედიცინო კვლევების, და მაღალხარჯიანი სერვისების უზრუნველყოფისთვის (მაგალითად დამწვრობის და ტრავმების ცენტრები).

ზემოთჩამოთვლილი ღონისძიებებიდან რომელიმეს არჩევა და არამომგებიანი საავადმყოფოს შემოსავლებიდან რა პროცენტი უნდა დაიხარჯოს არის საზოგადოებრივი პოლიტიკის მნიშვნელოვანი საკითხი.

არასამეწარმეო (არაკომერციული) იურიდიული პირი სამართლებრივი ფორმები საქართველოში

საქართველოს სამოქალაქო კოდექსის 24–ე მუხლის პირველი ნაწილის თანახმად: ,,იურიდიული პირი არის განსაზღვრული მიზნის მისაღწევად შექმნილი, საკუთარი ქონების მქონე ორგანიზებული წარმონაქმნი, რომელიც თავისი ქონებით დამოუკიდებლად აგებს პასუხს და საკუთარი სახელით იძენს უფლებებსა და მოვალეობებს, დებს გარიგებებს და შეუძლია სასამართლოში გამოვიდეს მოსარჩელედ და მოპასუხედ“10 იურიდიული პირი, რომლის მიზანია სამეწარმეო საქმიანობა და მოგების მიღება, არის სამეწარმეო იურიდიული პირი. ორგანიზაცია, რომლის მიზანი არ არის სამეწარმეო საქმიანობა და მისი ფუნქციონირების ძირითადი მამოტივირებელი ფაქტორი არ არის მატერიალური მოგების მიღება, არის არასამეწარმეო (არაკომერციული) იურიდიული პირი.

არასამეწარმეო იურიდიული პირი წარმოადგენს იურიდიული პირის განსაკუთრებულ ფორმას. ა(ა)იპ–ის სხვა იურიდიული პირებისაგან განმასხვავებელი ძირითადი ნიშანი, კერძო სამართლის თვალსაზრისით, არის ის, რომ იგი არ არის კომერციული საქმიანობის საწარმოებლად და მატერიალური სარგებლის მიღების მიზნით შექმნილი ორგანიზაცია.

საქართველოს სამოქალაქო კოდექსის 25–ე მუხლის მე–2 ნაწილის მიხედვით, არასამეწარმეო იურიდიული პირი უფლებამოსილია, განახორციელოს ნებისმიერი საქმიანობა, რაც კანონით აკრძალული არ არის, მიუხედავად იმისა, არის თუ არა ეს საქმიანობა მისი სადამფუძნებლო დოკუმენტებით გათვალისწინებული10.

საქართველოს სამოქალაქო კოდექსის 25-ე მუხლის მე–5 ნაწილის მიხედვით, მიუხედავად იმისა, რომ არასამეწარმეო იურიდიული პირი, თავისი არსით, არ შეიძლება იყოს კომერციულ საქმიანობაზე ორიენტირებული, მას უფლება აქვს, ეწეოდეს დამხმარე ხასიათის სამეწარმეო საქმიანობას. ასეთი საქმიანობიდან მიღებული მოგება უნდა მოხმარდეს არასამეწარმეო (არაკომერციული) იურიდიული პირის მიზნების რეალიზებას და მისი განაწილება არასამეწარმეო იურიდიული პირის დამფუძნებლებს, წევრებს, შემომწირველებს, აგრეთვე ხელმძღვანელობისა და წარმომადგენლობითი უფლებამოსილების მქონე პირებს შორის დაუშვებელია10.

სამეწარმეო სამართლის სუბიექტისა და არასამეწარმეო იურიდიული პირის მიერ წარმოებულ კომერციულ საქმიანობას შორის არსებითი განსხვავებაა. პირველ შემთხვევაში, ეს არის ორგანიზაციის ძირითადი საქმიანობა, მისი მთავარი დანიშნულება და იგი შექმნილია სამეწარმეო საქმიანობით მატერიალური სარგებლის მისაღებად. მეორე შემთხვევაში კი, კომერციული საქმიანობა დამხმარე ხასიათისაა, ემსახურება ორგანიზაციის ძირითადი მიზნის მიღწევას და წარმოადგენს ამ მიზნის მისაღწევად გამოყენებულ დამატებით საშუალებას10.

საქართველოს სამოქალაქო კოდექსი იმპერატიულად ადგენს, რომ არასამეწარმეო იურიდიული პირი არსებითად არ უნდა გადავიდეს სამეწარმეო საქმიანობაზე, ანუ, მისი ძირითადი აქტივობა და მიზანი არ უნდა შეცვალოს კომერციულმა საქმიანობამ და მოგების მიღების დანიშნულებამ11.

არასამეწარმეო იურიდიული პირის შექმნისა და ფუნქციონირების დანიშნულება, პირველ ყოვლისა, არის არაკომერციული ხასიათის საქმიანობა და რაიმე განსაზღვრული მიზნის მისაღწევად მოქმედება. ასეთი ორგანიზაციები, ძირითადად, საზოგადოებისათვის სასარგებლო შედეგების მიღებისთვის იქმნება. ზოგადად, კი, არასამეწარმეო იურიდიული პირის საქმიანობის მიზანი შეიძლება იყოს ნებისმიერი რამ, რაც კანონით არ არის აკრძალული და არ ეწინააღმდეგება მოქმედ სამართალს.

არასამეწარმეო (არაკომერციული) იურიდიული პირის პასუხისმგებლობა შემოიფარგლება მისი ქონებით. ასეთი იურიდიული პირის ვალდებულებებისათვის მისი წევრები, აგრეთვე მისი ხელმძღვანელობისა და წარმომადგენლობითი უფლებამოსილების მქონე პირი (პირები) პასუხს არ აგებენ11. ასევე არ აგებს პასუხს არასამეწარმეო (არაკომერციული) იურიდიული პირი საკუთარი წევრების, ხელმძღვანელობისა და წარმომადგენლობითი უფლებამოსილების მქონე პირის (პირების) ვალდებულებებისათვის.

არასამეწარმეო იურიდიული პირების საქმიანობა არსებითად საქველმოქმედო საქმიანობას წარმოადგენს. მიუხედავად ამისა, ისინი საგადასახადო კოდექსის მიზნებისთვის, ავტომატურად არ ითვლებიან საქველმოქმედო ორგანიზაციებად. ეს ნიშნავს, რომ ყველა არასამეწარმეო იურიდიული პირი აღნიშნული კანონის მიზნებიდან გამომდინარე, არ განიხილება საქველმოქმედო ორგანიზაციად12. არასამეწარმეო იურიდიულ პირს შეიძლება მიენიჭოს საქველმოქმედო ორგანიზაციის სტატუსი. ამისათვის, აუცილებელია კანონმდებლობით დადგენილი მოთხოვნების შესრულება და შესაბამისი ადმინისტრაციული პროცედურის გავლა. აღსანიშნავია, რომ საქველმოქმედო ორგანიზაციის სტატუსი ასევე შეიძლება მიენიჭოს საჯარო სამართლის იურიდიულ პირსაც.

საქართველოს საგადასახადო კოდექსის მე–10 მუხლი განსაზღვრავს იმ საქმიანობათა ჩამონათვალს, რომელთა განხორციელება საქველმოქმედო სფეროს მიეკუთვნება. აღნიშნული მუხლის თანახმად, საქველმოქმედო საქმიანობად ითვლება:

- დახმარების უშუალოდ ან მესამე პირის მეშვეობით, ნებაყოფლობით და უანგაროდ გაწევა;

- იმ პირებისათვის, რომლებიც ამ დახმარებას საჭიროებენ, მათ შორის იმ ფიზიკური პირებისათვის, რომლებიც საჭიროებენ სოციალურ დაცვას, სამედიცინო დახმარებას, აგრეთვე ხელმოკლე ფიზიკური პირებისათვის, მათ შორის: ინვალიდებისათვის, მოხუცებულებისათვის, ობოლი ბავშვებისათვის, მარჩენალდაკარგულებისათვის, ლტოლვილის ან ჰუმანიტარული სტატუსის მქონე პირებისათვის და იძულებით გადაადგილებული პირებისათვის – ავადმყოფებისათვის, მრავალშვილიანი ოჯახებისა და მათი წევრებისათვის, ომების, შეიარაღებული კონფლიქტების, ავარიების, სტიქიური უბედურებების, კატასტროფების, ეპიდემიების ან/და ეპიზოოტიების შედეგად დაზარალებულებისათვის;

- ბავშვთა, მოხუცებულთა და ინვალიდთა მომვლელი ან მომსახურე ორგანიზაციებისათვის, მათ შორის: ბავშვთა სახლებისათვის, სკოლა-ინტერნატებისათვის, ინტერნატებისათვის, სკოლამდელი და სხვა საბავშვო დაწესებულებებისათვის, მოხუცებულთა სახლებისათვის, უფასო სასადილოებისათვის, სამედიცინო დაწესებულებებისათვის, სარეაბილიტაციო ცენტრებისათვის და ა.შ.;

- საქველმოქმედო ორგანიზაციებისათვის;

- რელიგიური ორგანიზაციებისათვის;

- განსაკუთრებული ნიჭით დაჯილდოებული ფიზიკური პირებისათვის – მათი ტალანტის განვითარების მიზნით;

- პატიმრობისა და თავისუფლების აღკვეთის დაწესებულებებისათვის – მათში მოთავსებულ პირთა მოვლის ან სამედიცინო მომსახურების პირობების გაუმჯობესების მიზნით;

- იმ პირებისათვის, რომლებიც ახორციელებენ საქმიანობას შემდეგ სფეროებში: ადამიანის უფლებების დაცვა, გარემოს დაცვა, დემოკრატიისა და სამოქალაქო საზოგადოების განვითარება, კულტურა, განათლება, მეცნიერება, ჯანმრთელობის დაცვა, სოციალური დაცვა, ფიზიკური აღზრდა, სამოყვარულო სპორტი და ხელოვნება.

- ორგანიზაციების მიერ საზოგადოებისათვის სასარგებლო საქმიანობის განხორციელება შემდეგ სფეროებში:

- ადამიანის უფლებების დაცვა;

- გარემოს დაცვა;

- დემოკრატიისა და სამოქალაქო საზოგადოების განვითარება,

- კულტურა;

- განათლება;

- მეცნიერება;

- ჯანმრთელობის დაცვა;

- სოციალური დაცვა;

- ფიზიკური აღზრდა და სამოყვარულო სპორტი;

- ხელოვნება.

საქართველოს საგადასახადო კოდექსის მიხედვით, საქველმოქმედო ორგანიზაციები სარგებლობენ საგადასახადო შეღავათებით, მაგრამ, ამავე დროს, საქმიანობის გამჭვირვალეობის უზრუნველსაყოფად, ეკისრებათ დამატებითი ვალდებულებები. საქველმოქმედო ორგანიზაციების მოგება, ეკონომიკური საქმიანობით მიღებული მოგების გარდა, გათავისუფლებულია მოგების გადასახადისაგან; მეწარმე სუბიექტებს შეუძლიათ მოგების გადასახადის მიზნებისთვის, ერთობლივი შემოსავლიდან გამოქვითონ საქველმოქმედო ორგანიზაციებისთვის გადაცემული თანხის ოდენობა და ა.შ. საქველმოქმედო ორგანიზაციები ასევე სარგებლობენ სხვა საგადასახადო შეღავათებითაც. მაგ.: საქართველოს საგადასახადო კოდექსის 82–ე მუხლის პირველი ნაწილის ,,წ’’ ქვეპუნქტი საშემოსავლო გადასახადისგან ათავისუფლებს სოციალურად დაუცველი ოჯახების მონაცემთა ერთიან ბაზაში დადგენილი წესით რეგისტრირებული პირის, საქართველოს ტერიტორიული მთლიანობისათვის ბრძოლაში დასახიჩრებული პირის, ასევე ტერიტორიული მთლიანობისათვის ბრძოლაში დაღუპული პირის ოჯახის წევრის მიერ საქველმოქმედო ორგანიზაციისგან უსასყიდლოდ მიღებული ქონების ღირებულებას

საქველმოქმედო ორგანიზაციის სტატუსი უქმდება ორ შემთხვევაში12:

- ორგანიზაციის ინიციატივით;

- მისი ჩამორთმევის შემთხვევაში.

საქველმოქმედო ორგანიზაციას სტატუსი ჩამოერთმევა, თუ:

- დაარღვია საგადასახადო კოდექსის მოთხოვნები;

- გაუუქმდა სახელმწიფო ან/და საგადასახადო რეგისტრაცია

თუ საქველმოქმედო ორგანიზაციას, კოდექსის მოთხოვნათა დარღვევის გამო, ჩამოერთვა სტატუსი, იგი ვალდებულია, დააბრუნოს სტატუსთან დაკავშირებული საგადასახადო შეღავათებით მიღებული სარგებლის ის ნაწილი, რომელიც აღნიშნული მოთხოვნების დარღვევით მიიღო12.

არასამეწარმეო იურიდიული პირების შემოსავლის წყაროები

საქართველოს კანონმდებლობის თანახმად, არსებობს არასამეწარმეო იურიდიული პირების დაფინანსების შემდეგი წყაროები:

- გრანტები;

- სახელმწიფო შესყიდვებიდან მიღებული შემოსავლები;

- შემოწირულობები;

- საწევრო შენატანები;

- დამხმარე სამეწარმეო საქმიანობა.

არასამეწარმეო იურიდიული პირის ფორმით არსებობა ავტომატურად არ გულისხმობს რაიმე სახის გადასახადებისგან გათავისუფლებას. არასამეწარმეო იურიდიული პირების გარკვეული სახის გადასახადებისგან გათავისუფლება დაკავშირებულია მის მიერ განხორციელებულ საქმიანობაზე და შემოსავლის წყაროებზე. თუ არასამეწარმეო იურიდიული პირები ახორციელებენ ეკონომიკურ საქმიანობას, ამ შემთხვევაში ისინი ექცევიან ჩვეულებრივ საგადასახადო პირობებში და ამ გზით მიღებული შემოსავლები ექვემდებარება ჩვეულებრივი წესით დაბეგვრას. თუ არასამეწარმეო იურიდიული პირების შემოსავლებს შეადგენს არა ეკონომიკური საქმიანობით მიღებული შემოსავლები (მაგ. გრანტი, შემოწირულობა, საწევრო შენატანები), მაშინ ასეთი სახის შემოსავლები დაკავშირებულია განსაზღვრული სახის გადასახადისგან გათავისუფლებასთან11.

საქართველოში მოქმედი საქველმოქმედო ორგანიზაციების საქმიანობის სფერო

საქმიანობის სფეროს მიხედვით საქველმოქმედო ორგანიზაციები შეიძლება დაიყოს ჯგუფად, კერძოდ:

1) პირველი ჯგუფს მიეკუთვნება ისეთი ტიპის ორგანიზაცია, რომელის საქმიანობის ძირითადი სფერო მატერიალური დახმარებაა. ამ ტიპის ორგანიზაციები კონკრეტულ დახმარებას უწევენ საკუთარ ბენეფიციარებს, მაგალითად, რომელიმე დარგის სპეციალისტებისთვის აწყობენ შემოქმედებით საღამოებს და ფინანსური საჭიროების შემთხვევაში ეხმარებიან შემოწირული თანხებით, ასევე, შემოწირულ თანხებს გადასცემენ რომელიმე მიუსაფარ ბავშვთა ან მოზარდთა სახლს, ყიდულობენ ტანსაცმელს უპოვრებისათვის, შემოწირულ თანხებს მიმართავენ ეკლესიის მშენებლობისკენ, აფინანსებენ სტუდენტებს, ოპერაციის გადასახადს უხდიან მცირეშემოსავლიან ადამიანებს და ა.შ.

2) მეორე ტიპის ორგანიზაციების საქმიანობის ძირითადი სფერო სოციალური სერვისების მიწოდებაა სხვადასხვა სამიზნე ჯგუფებისთვის. ასეთი ტიპის ორგანიზაციები ქმნიან სხვადასხვა ზრუნვის ჯგუფებისთვის მუდმივმოქმედ დღისა თუ ღამის თავშესაფარებს, ეხმარებიან ბენეფიციარებს სოციალურ ადაპტაციაში. სხვადასხვა აღიარებული მეთოდიკების საშუალებით ეხმარებიან ბენეფიციარებს დამოუკიდებელი ცხოვრებისათვის საჭირო უნარების განვითარებაში და ა.შ.

3) მესამე ტიპის ორგანიზაციების საქმიანობის ძირითადი მიმართულება სოციალური სფეროს ხელშეწყობაა. ეს ორგანიზაციები საქველმოქმედო მიზნით გადმორიცხულ სახსრებს მიმართავენ ისეთი პროექტების და პროგრამების დასაფინანსებლად, რომელიც ხელს უწყობს ქვეყანაში სიღარიბის დაძლევას, სოციალური სფეროს გაუმჯობესებას, ადამიანის უფლებების დაცვას და ა.შ.

საქართველოში მოქმედი საავადმყოფოების მფლობელობის ტიპები

საქართველოში ორგანიზაციულ-სამართლებრივი ფორმების მიხედვით სუბიექტთა რაოდენობა ასე ნაწილდება:

ცხრილი 2: ორგანიზაციულ-სამართლებრივი ფორმები, საქართველო. 2012 წ.

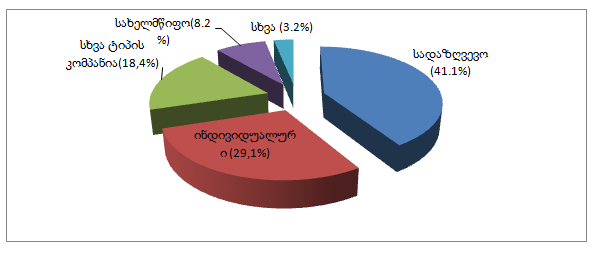

2013 წლის მონაცემებით, საავადმყოფოთა 42% სადაზღვევო კომპანიებს ეკუთვნის, ფიზიკურ პირებს – 29 %, სახელმწიფოს 8 %. სახელმწიფოს საკუთრებაში, ძირითადად, ფსიქიატრიული და სპეციფიკური სამედიცინო მომსახურების გამწევი საავადმყოფოები რჩება14.

ნახ. 2: საქართველოში მოქმედი საავადმყოფოების მფლობელობის ტიპი

წყარო: საქართველოს ჰოსპიტალური სექტორი. საერთაშორისო გამჭვირვალობა – საქართველო. თბილისი. 2012.

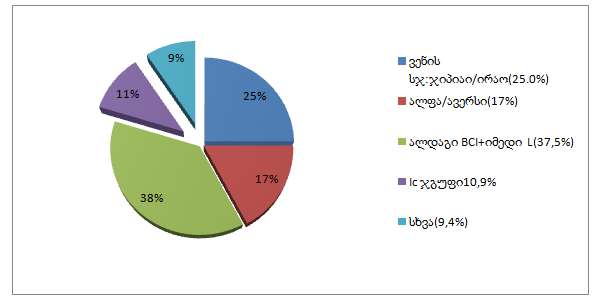

იმ საავადმყოფოებიდან, რომლებსაც სადაზღვევო კომპანიები ფლობენ, სამი სადაზღვევო კომპანია, „ალდაგი ბისიაი“, „ჯი პი აი ჰოლდინგი – ვენის სადაზღვევი ჯგუფი“ და „ავერსი“/„ალფა“, ფლობენ საავადმყოფოების 80%-ზე მეტს14. სადაზღვევო კომპანია „ალდაგი ბისიაი“ სადაზღვევო კომპანიის მფლობელობაში არსებულ საავადმყოფოთა 49%-ს ფლობს. „ვენის სადაზღვევო ჯგუფი“, რომელიც სადაზღვევო კომპანიების „ჯი პი აი ჰოლდინგისა“ და „ირაოს“ მესაკუთრეა, საავადმყოფოთა 25 %-ს ფლობს, ხოლო სადაზღვევო კომპანია „ალფა“ კი საავადმყოფოების 17%-ს14.

ნახ. 3: სადაზღვევო კომპანიების მფლობელობაში არსებული საავადმყოფოები პროცენტული განაწილება

წყარო: საქართველოს ჰოსპიტალური სექტორი. საერთაშორისო გამჭვირვალობა – საქართველო. თბილისი. 2012. საქართველოს შრომის, ჯანმრთელობისა და სოციალური დაცვის სამინისტროს მიერ მოწოდებული ინფორმაცია; პროცენტები ემყარება სამხოლოდ დაზღვევო კომპანიების საკუთრებაში არსებული საავადმყოფოების რაოდენობას.

საქართველოში არსებული საავადმყოფოების 34%-ს 11-დან 20 საწოლამდე აქვს, 17%-ს – 21-დან 30 საწოლამდე, ხოლო 41%-ში საწოლების რაოდენობა 31-დან 50-მდე მერყეობს14. მკვლევართა აზრით, 50 საწოლზე ნაკლები საავადმყოფო შეუძლებელია მომგებიანი გახდეს14. საერთაშორისო გამჭვირვალობა საქართველოს ერთ-ერთ ანგარიშის მიხედვით, საერთაშორისო გამოცდილებაზე დაყრდნობით, 200-საწოლიანზე ნაკლები საავადმყოფო, ხშირად, ვერ ღებულობს ისეთ მოგებას, რომ ყველა სახის სამედიცინო მომსახურება გრძელვადიანად შეინარჩუნოს14. მომსახურების ისეთი სახეები, როგორებიცაა, გადაუდებელი სამედიცინო დახმარება და ონკოლოგიური მომსახურება, საერთოდ არამოგებიანია და ამ მომსახურების გაწევა მხოლოდ იმ საავადმყოფოს შეუძლია, რომელიც სხვა სახის მოგებიან მომსახურებასაც ახორციელებს. ასევე, სადაზღვევო კომპანიებს ნაკლები ინტერესი აქვთ დააფინანსონ ძვირადღირებული სამედიცინო მომსახურეობა, რადგან იგი ამცირებს მოგებას. ამიტომ საავადმყოფოების მფლობელმა სადაზღვევო კომპანიებმა შესაძლოა არ დააფინანსონ სამედიცინო მომსახურების ასეთი სახეები.

დასკვნები

ჯანდაცვის სექტორში არსებული პრობლემების გადაჭრაში მნიშვნელოვანია არამომგებიანი საავადმყოფოების როლის გათვალისწინება. საქართველოს ბაზარზე არამომგებიანი (არაკომერციული) ორგანიზაციები საკმაოდ მცირედაა წარმოდგენილი. როგორც ჩანს, არ არსებობს საავადმყოფოების და საერთოდ ორგანიზაციების არამომგებიანი სახით ფუნქციონირების საკმარისი მოტივაცია. მიუხედავად იმისა, რომ საგადასახადო კოდექსში გათვალისწინებულია საგადასახადო შეღავათები, მისი მხოლოდ ჩანაწერის სახით არსებობა ვერ უზრუნველყოფს მაქსიმალურ შედეგს.

არამომგებიანი საავადმყოფოების ფუნქციონირების ერთ-ერთი მთავარი სტიმულია შემოწირულობების მიღების შესაძლებლობა. საყურადღებოა ის ფაქტი რომ გარკვეული სახის შემოწირულობებს უფრო მეტად ღებულობენ ისეთი არამომგებიანი ორგანიზაციები რომელთა საქმიანობის ძირითად მიმართულებას წარმოადგენს მატერიალური დახმარება, ვიდრე სამედიცინო მომსახურების მიწოდება. ასევე, გრანტების გაცემა შეზღუდულია ასეთი სახის არამომგებიანი ორგანიზაციებისათვის. მნიშვნელოვანია არმომგებიანი ორგანიზაციების უფლებებისა და მოვალეობების შესახებ სრული ინფორმაციის გასავრცელებლად საინფორმაციო კამპანიის წარმოება.

ლიტერატურა:

- Paul J. Feldstein (2007) Health Policy Issues: An Economic Perspective, Fourth Edition Chicago AUPHA press

- American Hospital Association. Hospital Statistics, 2007. Chicago: AHA

- Sherman Folland, Allen C. Goodman, Miron Stano (2007) The economics of health and health care/ New Jersey

- Sloan, F. 2000. “Not-for-Profit Ownership and Hospital Behavior.” In Handbook of Health Economics, vol. 18. edited by A. J. Culyer and J. P. Newhouse, 1141-73. New York North-Holland Press

- McClellan, M., and D. Staiger. 2000. Comparing Hospital Quality at For-Profit and Not-For-Profit Hospitals. In the Changing Hospital Industry: Comparing Not-for-Profit and For—Profit Institutions, edited by D. Cutler, 93-112. Chicago: The University of Chicago Press

- 5. Norton, E. and Staiger. 1994. “How Hospital Ownership Affects Access to Care for Nonprofits Different?” Health Affairs 18. (3): 167-73.

- 6. Gruber, J. 1994 “The Effect of Competitive Preasure on Charity. Hospital Responses to Price Shopping in California. “ Journal of Health Economics. 13. (2) 183-212.

- Walker. D, M. 2005. “Nonprofit, For-Profit and Government Hospital Uncompensated Care and Other Community Benefit. “Testimory before the Committee on Ways and Means, House of Representatives

- Paul J. Feldstein. Health Policy Issues: An Economic Perspective, Fifth Edition Chicago AUPHA press. 2011.

10. U.S.Congressional Budget Office. “Nonprofit Hospitals and Provision of Community Benefit. 2006.

11. საქართველოს სამოქალაქო კოდექსი

12. ირაკლი მხეიძე, გელა ჩარკვიანი, ვახტანგ ნაცვლიშვილი. არასამეწარმეო იურიდიული პირების დაბეგვრის თავისებურებები საქართველოში. აღმოსავლეთ–დასავლეთის მართვის ინსტიტუტის (EWMI) პროგრამა — „საქართველოში საჯარო პოლიტიკის, ადვოკატირებისა და სამოქალაქო საზოგადოების განვითარება“ (G-PAC)

13. საქართველოს საგადასახადო კოდექსი

14. საქართველოს ჰოსპიტალური სექტორი. საერთაშორისო გამჭვირვალობა – საქართველო. თბილისი. 2012.